บรรยายโดย คุณภัคพล เลี่ยวไพรัตน์ รองกรรมการผู้จัดการใหญ่

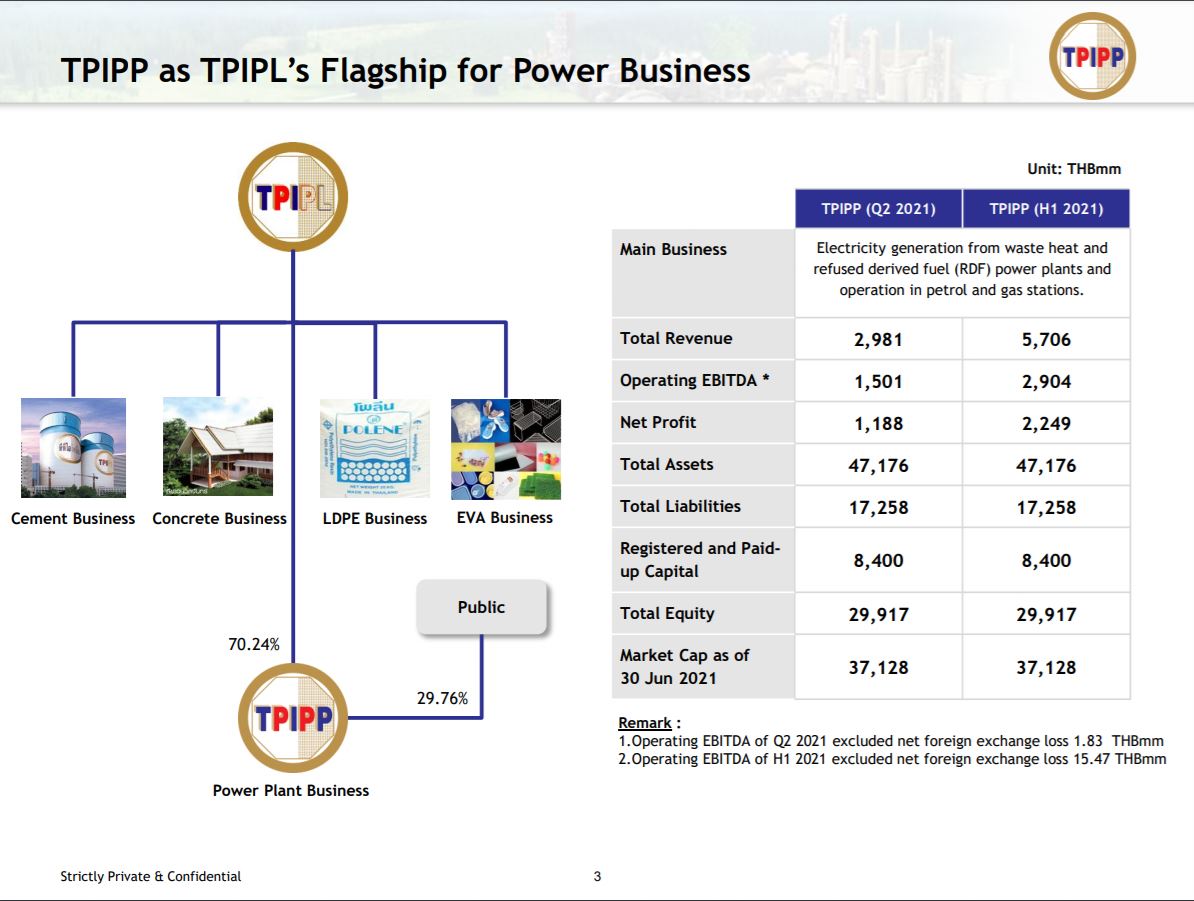

TPIPP มีบริษัท TPIPL เป็นบริษัทแม่ TPIPL เป็นผู้ผลิตปูนซีเมนต์อันดับ 3 ของประเทศไทย นอกจากนี้ยังมีธุรกิจคอนกรีด LDPE Business, EVA Business และธุรกิจที่เกี่ยวเนื่องอีกหลายอย่าง

TPIPL ถือหุ้นใน TPIPP 70.24% บุคคลธรรมดาถืออีก 29.76%

TPIPP มีธุรกิจหลักอยู่ 2 ธุรกิจคือโรงไฟฟ้าเป็นธุรกิจหลัก มีสัดส่วนรายได้ถึง 96% ประกอบไปด้วยโรงไฟฟ้า 8 โรง (TG1-TG8) กำลังการผลิตประมาณ 440 MW

ธุรกิจที่ 2 คือสถานีบริการน้ำมันและก๊าสธรรมชาติ มีสัดส่วนรายได้ประมาณ 4%

สัดส่วนการผลิตไฟฟ้าปี 2021 มีกำลังการผลิต 440MW มาจาก RDF 180 MW , ถ่านหิน 150 MW, มาจาก Turbine ที่ใช้ได้ทั้งถ่านหินและ RDF อีก 70 MW, อีก 40 MW เป็นความร้อนทิ้ง และในปี 2023 จะมีกำลังการผลิตเพิ่มอีก 24MW จาก VSPP ในสงขลา และโคราช

สถานีบริการน้ำมันและก๊าสธรรมชาติมี 12 สถานี (น้ำมัน 8 สถานี, ก๊าส 1 สถานี, และทั้งน้ำมันและก๊าส 3 สถานี)

ความสัมพันธ์ระหว่างบริษัทแม่ TPIPL กับบริษัท TPIPP นั้นบริษัท TPIPL จะมีความร้อนทิ้งจำนวนมาก ส่งมาให้ TPIPP ผลิตไฟฟ้า 40 MW แล้วขายคืนให้บริษัทแม่ ราคาที่ขายเท่ากับราคาที่ TPIPL ซื้อจาก กฟภ. (การไฟฟ้าส่วนภูมิภาค) ซึ่งเป็นราคาตลาด

งบการเงินที่สำคัญ

ครึ่งปีแรก 1H2021 มีรายได้ 5,574 ล้านบาทสูงกว่า 1H2020 ซึ่งทำได้ที่ 5,329 ล้านบาท หรือสูงขึ้น 4.6% YoY

สำหรับรายไตรมาส Q2/2021 มีรายได้ 2,923.9 ล้านบาท สูงกว่า Q2/2020 ที่ 2,794.1 ล้านบาท หรือสูงขึ้น 10.3% QoQ

วิเคราะห์เฉพาะโรงไฟฟ้ามีแนวโน้มดีขึ้น สำหรับสถานีบริการน้ำมัน 1H2021 มีรายได้น้อยกว่า 1H2020

ด้านกำไรขั้นต้นหรือ Gross Profit ครึ่งปีแรก 1H2021 มีกำไร 2,714.1 ล้านบาท สูงกว่า 1H2020 ซึ่งมีกำไร 2,372.2 ล้านบาท อัตราส่วนกำไรขั้นต้น Gross Profit Margin สูงขึ้นเป็น 48.7%

กำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมและตัดจำหน่าย EBITDA ในครึ่งปีแรก 1H2021 อยู่ 2,903.7 ล้านบาทสูงกว่าครึ่งแรกของปี 2020

กำไรสุทธิหลังหักภาษี NPAT : Net Profit after Tax ครึ่งแรกของปีนี้มีกำไร 2,264 ล้านบาท สูงกว่าปีที่แล้วที่ทำได้ 2,156 ล้านบาท

Q1/2021 มีกำลังการผลิต 602.3 MW สูงกว่า Q1/2020 ที่มีกำลังการผลิต 504.9 MW

หนี้สินสูงขึ้นมาอยู่ที่ 0.51X แต่ก็ยังถือว่าน้อยมาก

Key Operation Highlight

บรรยายโดย คุณวรวิทย์ เลิศบุศราคาม รองผู้จัดการใหญ่อาวุโส

สัดส่วนกำลังการผลิต 440 MW ขายให้ TPIPL 260 MW ขายให้ EGAT 180 MW

Boiler มี 4 ประเภท

1.WHRB คือ Boiler ที่ใช้ความร้อนทิ้งจากโรงงานปูนซีเมนต์ ไม่มีการใช้เชื้อเพลิง

2.RDF-CFB คือ Boiler ที่ใช้ RDF เป็นเชื้อเพลิง จะผลิตไอน้ำ และขายไฟให้การไฟฟ้า

3.MSW-Grate คือ Boiler ที่เผาขยะตรงได้โดยไม่ต้องคัดแยกขยะ นำขยะที่เหลือจาก RDF มาเผาที่ Grate Boiler ตัวนี้สร้างใหม่เมื่อ 3 ปีที่ผ่านมา ซึ่งจะเป็นต้นแบบที่จะนำไปสร้างที่สงขลา และโคราช

4.COAL/RDF - CFB เป็น Boiler ที่ใช้ถ่านหิน และ RDF ผลิตไฟให้กับโรงงานปูนซีเมนต์

ปัจจุบันมีสัญญาขายไฟเชิงพาณิชย์ COD ให้กับการไฟฟ้า 3 สัญญา โดยได้ Adder 7 ปีราคา 3.5 บาท และค่าไฟฟ้าฐานประมาณ 3 บาท ซึ่ง Adder จะทะยอยหมดในปีหน้า และสัญญาสุดท้ายจะหมดในปี 2025

ทุกโครงการได้รับการส่งเสริมการลงทุนจาก BOI ในด้านการนำเข้าเครื่องจักร ภาษีการนำเข้าเครื่องจักร และภาษีจากกำไร ระยะเวลา 8 ปี ยกเว้น TG5 ที่ได้สิทธิประโยชน์ 8 ปี และอีก 5 ปีได้สิทธิประโยชน์ 50%

แนวโน้มทิศทางค่าไฟ การขายไฟให้กับการไฟฟ้าตามสัญญา SPP จะมีการปรับตามค่า FT ซึ่งโครงสร้างราคามีการปรับตัวลดลงมาตั้งแต่ Q1/2020 ที่เป็นราคาสูงสุดเนื่องจาก ภาครัฐพยายามลดค่าไฟให้กับผู้บริโภค

ประมาณการขายไฟ และประมาณการรายได้ ตั้งแต่ปี 2019 - 2021 เราจะมีอัตราการเติบโตในการขายไฟเพิ่มขึ้นเรื่อยๆ การขายไฟให้กับการไฟฟ้าตามสัญญา SPP มีอัตรา Utilization rate 99% ในปี 2021 แต่การขายไฟให้กับ TPIPL ขึ้นอยู่กับความต้องการใช้ไฟของ TPIPL ด้วย คาดว่าในปี 2021 อัตราการขายไฟจะอยู่ที่ 69% รายได้ในภาพรวมมีแนวโน้มเพิ่มสูงขึ้น

ปี 2020 ผลิตไฟขายให้การไฟฟ้า อยู่ที่ 95.35% ส่วน Q1 และ Q2 ปีนี้ และใน Q2/2021 ทำได้ 100%

สำหรับการผลิตไฟฟ้าขายให้การไฟฟ้า รายเดือนในช่วง Q1 อยู่ที่ประมาณ 95-99% และใน Q2 แตะ 100% เกือบทุกเดือน ใน Q3 และ Q4 ก็จะเป็นทิศทางเชิงบวก เกินเป้าหมายที่ตั้งไว้ที่ 96%

การขายไฟให้กับโรงปูน TPIPL ใน Q1 ปีนี้มีการปิด Boiler TG8 ซึ่งเป็นไปตามแผนในการซ่อมบำรุงทุก 2 ปี ทำให้การผลิตไฟหายไปประมาณ 1 เดือน สำหรับใน Q2 ก็กลับมาทำได้ตามเป้าหมายที่ตั้งไว้ 65% ใน Q ถัดไปน่าจะทำได้มากกว่า 66%

ในภาพรวมการผลิตไฟฟ้าขายให้กับการไฟฟ้า และโรงปูนก็มีแนวโน้มเติบโตขึ้นจากปีที่แล้ว

ในรายเดือนก็มีแน้วโน้มเติบโตดี

เป้าหมายในการพัฒนา

- ลดการใช้ถ่านหินในกระบวนการผลิตไฟฟ้าให้เหลือน้อยกว่า 10%

- ปรับปรุง พัฒนาระบบการทำงาน นำระบบอัตโนมัติเข้ามาเพื่อลดการสูญเสีย และเพิ่มประสิทธิภาพการทำงาน

- การพัฒนาส่วนของโรงไฟฟ้า ให้มีการซ่อมบำรุงน้อยลง

- คาร์บอนเครดิต จากการแปลงขยะเป็น RDF และแปลง RDF เป็นไฟฟ้า ให้เป็นรายได้เสริมเข้ามา

แผนในการเพิ่มกำลังการผลิต จะปรับ TG7 จากการขายให้โรงปูน มาขายให้การไฟฟ้าซึ่งจะได้ราคาที่สูงกว่าที่ขายให้โรงงานปูนซีเมนต์

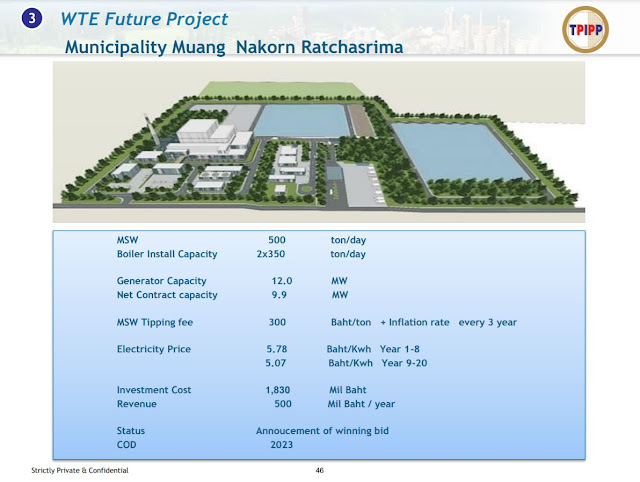

ในปี 2023 เราได้รับการประกาศเป็นผู้ชนะในการขายไฟในโครงการที่สงขลาและโคราช อยู่ระหว่างการพิจารณาสัญญาจากอัยการ คาดว่าจะลงนามสัญญาได้ใน Q3 นี้ จะใช้ระยะเวลาการก่อสร้างใน 2 ปี คาดว่าจะ COD ได้ในปี 2023 และจะเข้าร่วมประมวลโรงไฟฟ้าขยะเพิ่มเติมในอนาคตไม่น้อยกว่า 120 MW

โรงไฟฟ้าสงขลาหลังจากลงนามจะเพิ่มการผลิตจาก 8 MW เป็น 9.9 MW จากศักยภาพของโรงไฟฟ้าและสายส่งที่สามารถรองรับได้ จะทำให้กำไรเพิ่มขึ้นจาก 300 ล้านเป็น 400 ล้านบาท

โรงไฟฟ้าที่โคราชมีการประกาศผู้ชนะแล้ว เตรียมทำสัญญา

โรงไฟฟ้า TG7 มีการก่อสร้างอยู่แล้ว จะปรับไปขายไฟให้การไฟฟ้า สัญญา SPP

ก๊าซเรือนกระจก จาก 2 ส่วนคือการผลิตไฟฟ้าจากการความร้อนทิ้ง ซึ่งไม่ได้ใช้เชื้อเพลิงเลย

อีกส่วนคือการใช้ RDF สามารถคำนวณว่าปล่อยก๊าซเท่าไหร่

การแปลงขยะจากการไปฝังกลบมาแปรรูป จะได้ค่าคาร์บอนเครดิตด้วย

บริษัทจะมีส่วนร่วมในการลดก๊าซเรือนกระจกถึง 15 ล้านตันต่อปี

บริษัทได้รับรางวัลต่าง ๆ มากมายต่อเนื่องทุกปี

เราจะมีการลดการใช้ถ่านหินลง และปรับไปเป็นโรงไฟฟ้าหมุนเวียน

Southern Economic Zone (SEZ)

New Generation Technology Industrial Park ศูนย์อุตสาหกรรมการเกษตร อุตสาหกรรมการแพทย์ อุตสาหกรรมในอนาคต

Smart City

Deep Sea Port and Distribution Center

Clean Energy Center

0 comments:

Post a Comment